Un negocio bien hecho puede significar decenas de miles de dólares en el bolsillo.

Los bienes raíces son una experiencia local, así que prepárate para condiciones cambiantes según el lugar dónde vivas. En gran parte del Medio Oeste, el Oeste y el Sur, por ejemplo, los vendedores cuentan con la mayor ventaja, según Lawrence Yun, economista principal de la National Association of Realtors. Pero los compradores tienen ventaja en el Nordeste y el Medio Oeste. En mercados especialmente activos como San Francisco, Seattle y Dallas, los precios de venta finales suelen coincidir con los iniciales o superarlos y no es raro enterarse de batallas de ofertas.

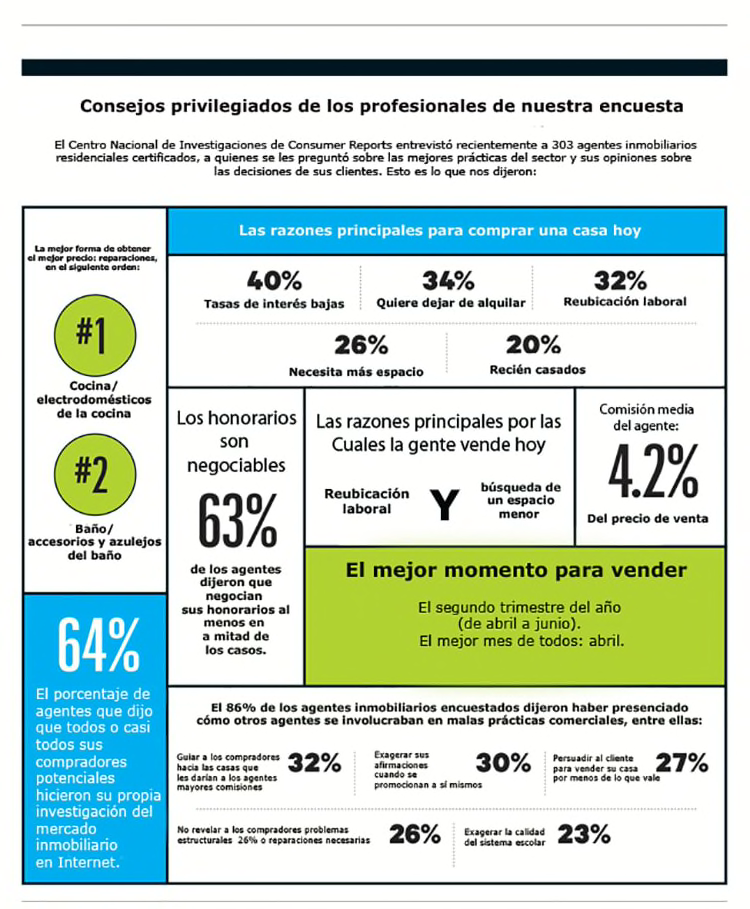

Aún así, es mucho lo que puedes hacer para influir sobre cuánto dinero obtendrás de la venta de tu casa o de lo que invertirás en una compra, según se deduce de nuestra encuesta entre agentes inmobiliarios profesionales. Y resulta que mucho de esto depende del agente de bienes raíces que elijas. Un hallazgo perturbador de nuestra encuesta fue que el 86% de los agentes dijeron haber presenciado cómo otros agentes se involucraban en malas prácticas comerciales, que podrían costarles dinero a los consumidores. Cerca de un tercio expresó haber visto cómo algunos agentes guiaban a los compradores hacia las casas que podían darles mayores comisiones a ellos. Otros comentaron que algunos agentes inmobiliarios exageran cuando se promocionan a sí mismos. Y el 27% supo de agentes que trataron de persuadir a sus clientes de vender una casa por menos de lo que valía.

En una transacción típica, el dinero que puedes ganar al hacer negocios inteligentes, o perder al equivocarte, puede ser significativo y comprender entre un 11 y un 20% del valor de una vivienda, según nuestra encuesta. Evitar los siguientes errores te permitirá realizar la compra o la venta más redituable sin inconvenientes.

Errores garrafales que se cometen al comprar una casa

Apurarse para cerrar el trato. Según los agentes de bienes raíces que consultamos, uno de los errores más costosos que cometen los compradores de una vivienda es acordar en un precio demasiado alto por una casa. Un error relacionado es creerse que uno sabe más del mercado inmobiliario de lo que sabe realmente. "Solo luego de estar en un área particular del mercado durante un tiempo se conoce realmente lo que valen las propiedades", comenta Brendon DeSimone, agente inmobiliario y autor de "Next Generation Real Estate: New Rules for Smarter Home Buying & Faster Selling" (La próxima generación en bienes raíces: las nuevas reglas para comprar una casa de manera más inteligente y venderla más rápido"), (Changing Lives Press, 2014). "Si haces una oferta por la primera casa de la que enamoras, corres el riesgo de gastar demasiado a causa de tus emociones, no del sentido práctico". Así que tómate tu tiempo, ve a ver muchas casas y date una idea buena de la escala local de precios.

Un consejo: si comienzas a negociar por una casa y las negociaciones se detienen, no tengas miedo de marcharte.

Quien mucho abarca, poco aprieta. De los agentes encuestados, el 33% dijo que otro error que cometen los clientes y que los pone en una situación insostenible en lo financiero es el hecho de subestimar los costos de poseer una casa. No es suficiente con calcular la hipoteca mensual. También se deben incluir los costos de cierre y todos los costos adicionales que adeudarás. Muchas de las cuotas son negociables, como los honorarios del inspector de casas, el costo para realizar una investigación sobre el título de propiedad y los honorarios de tu abogado.

Y averigua cuánto paga el propietario actual por servicios, impuestos y otros gastos mensuales, para saber a ciencia cierta si puedes o no costear esa propiedad.

Presupuesta también, antes de mudarte, las reparaciones que pretendes hacerle a la casa.

No mejorar tu puntuación crediticia. Para obtener la tasa más favorable sobre un préstamo, tienes que tener un perfil crediticio sólido, lo que significa una puntuación crediticia de al menos 740, afirma Greg McBride, analista financiero principal de Bankrate.com. Recientemente, si tu puntuación era de 740 y solicitaste una hipoteca fija de $300,000 por 30 años, podrías calificar para recibir una tasa de interés del 3.75%, con pagos mensuales de $1,389. Si tu puntaje estaba por debajo de 680, la mejor tasa nacional que encontramos en Bankrate.com fue del 4.25%, con un pago mensual de $1476 por el mismo préstamo; durante el plazo del préstamo, pagarías $31,130 más. No esperes hasta el último momento para revisar tus informes crediticios y hacer los cambios necesarios para mejorar tu perfil. Si encuentras errores, asegúrate de pelearlos.

No comparar precios para obtener una hipoteca. Cuando se trata de adquirir esa hipoteca, ser fiel a tu banco de siempre podría resultarte costoso. Acércate a varios prestamistas, incluidos bancos y las cooperativas de crédito.

En Bankrate.com puedes buscar negociaciones nacionales. No te recomendamos que contrates para esto a un agente hipotecario, ya que podría estar más interesado en venderte una hipoteca que en conseguirte la mejor negociación. Y obtén aprobación previa para solicitar un préstamo antes de salir a comprar; los vendedores toman con mayor seriedad a los compradores aprobados previamente.

Saltarse la inspección de la vivienda. "Una de las mayores causas de arrepentimiento que veo entre los compradores es la gente que no hace una inspección de la vivienda y luego descubre que la casa tenía grandes problemas", dice Betty Gross, agente inmobiliaria de New York. Tú querrás estar presente durante la inspección para enterarte de cualquier reparación costosa que haga falta y para obtener información básica sobre la casa, como por ejemplo, dónde se encuentra el tablero eléctrico o la llave de paso para cortar el agua. Un inspector de vivienda también puede indicar las reparaciones que deberán realizarse en los próximos años. Para encontrar inspectores de vivienda certificados en tu zona, visita el sitio web de la American Society of Home Inspectors (ashi.org/find).

Errores del vendedor

Fijar un precio excesivo por la casa. Este es el error más costoso, citado por el 43% de los agentes encuestados. "Si se fija un precio demasiado alto, solo estará estancada en el mercado, los agentes dejarán de mostrarla y los compradores supondrán que la casa tiene algún problema", dice Jeanette Cook, agente inmobiliaria de Burlingame Hills, California, un barrio periférico de San Francisco. "Es posible que tengas que bajar el precio a mucho menos de lo que pensabas que vale a fin de persuadir a la gente para que la vea nuevamente". Un buen agente les mostrará a los vendedores el precio de venta de al menos cinco casas similares que se hayan vendido en la zona en los últimos dos meses.

Pagar una comisión demasiada alta. A menos que tu agente sea un familiar cercano o un amigo, te cobrará una comisión o un porcentaje del precio de venta y hasta podría hacerte creer que ese monto es inflexible. Pero, de hecho, el 63% de los agentes inmobiliarios de nuestra encuesta admitieron que negocian sus honorarios al menos en la mitad de los casos. Y a pesar de la difundida creencia de que el 6% es la comisión estándar del agente inmobiliario, casi la mitad de los profesionales encuestados normalmente cobran solo el 4% o menos.

Contratar al primer agente que conoces. Vender una casa es una de las transacciones financieras más importantes que realiza la mayoría de la gente, de modo que necesitarás contar con alguien de confianza. Pide recomendaciones a tus familiares y amigos y reúnete con al menos tres candidatos. Por lo general, puedes encontrar el número de licencia estatal de un agente en su sitio web, o puedes pedírselo. Luego pon en la ventana del buscador de Google lo siguiente: "(name-of- your-state) real estate licensing division" ({nombre de tu estado} división de otorgamiento de licencias inmobiliarias).

Algunas divisiones de otorgamiento de licencias inmobiliarias del estado revelarán las reclamaciones que han sido presentadas o si una licencia ha sido suspendida temporalmente.

Y comprueba si el agente que quieres contratar es miembro de la National Association of Realtors; se supone que los miembros deben cumplir con un estricto código de ética. Revisa las referencias de al menos tres clientes recientes.

No realizar la búsqueda en Google para ver tu dirección. Asegúrate de que no aparezca nada negativo, como una demanda anterior o registros públicos que contengan información inexacta sobre, por ejemplo, la cantidad de dormitorios de la casa. Controla también la vista de tu casa con el Street View de Google Maps. Si no se muestran las mejoras que has hecho, asegúrate de que tu agente inmobiliario las incluya en el listado.

Poner a la venta tu casa antes de que esté lista. No pongas el cartel de "se vende" en el césped hasta que sea el momento de mostrar tu casa, advierte DeSimone. Con el 92% de los compradores de casas que utilizan Internet como parte de su búsqueda, según la National Association of Realtors, las fotos son esenciales. "No pondrías una foto tuya en bata de baño en Match.com", dice. "Tu agente debería ponerse de acuerdo con un fotógrafo profesional para que tome fotografías de todas las habitaciones y del patio".

Qué es lo que tu agente inmobiliario no quiere que sepas

Los pequeños secretos sucios y la mala conducta que te cuestan dinero

Desafortunadamente, el negocio de los agentes de bienes raíces tiene una mala reputación.

Según los agentes inmobiliarios que encuestamos, esa reputación a veces es merecida. Estas son algunas de las principales malas conductas que los agentes inmobiliarios dicen haber visto, cada una de las cuales infringen el código de ética de la National Association of Realtors. Están ordenadas en la lista según la frecuencia con que las ven.

"A veces guío a mis clientes hacia las casas que me darán mayores comisiones, en lugar de guiarlos hacia la mejor opción para ellos". Obviamente, es un intento de hacer dinero. Sé consciente de tu presupuesto y no caerás en la trampa.

"No puedes creer todo lo que digo de mí en mi material de autopromoción". Los agentes pueden presentar en forma distorsionada su experiencia y sus credenciales en sus sitios web y en sus blogs. Otros pagan para lograr una mejor ubicación en las búsquedas de Google y Yahoo. Sigue nuestros consejos para investigar a un agente en "Errores del vendedor".

"Yo podría persuadir a un cliente para vender su casa por menos de lo que vale". Esto puede parecer ilógico, pero "algunas empresas empujan a sus empleados a vender, vender y vender, de modo que ellos tratarán de vender lo más rápido posible, incluso si esto les significa obtener menores comisiones", dice Gianni Rosa, una agente de bienes raíces de la zona de Boston.

"El sistema escolar no es tan bueno como digo que es". GreatSchools.org brinda información y los puntajes obtenidos en pruebas de las escuelas públicas (incluidas las subvencionadas) y privadas en una ciudad o pueblo donde estás recién llegado. También verás cómo califican los padres a las escuelas según la calidad de sus maestros, el liderazgo del director y el compromiso y la participación de los mismos padres.

"Yo podría alentar a los compradores a que hagan una oferta que es demasiado alta". Nuevamente, otra forma de ganar una mayor comisión. Asegúrate de visitar muchas casas en un área, de este modo sabrás por cuánto se venden otras casas comparables.

"A veces revelo información sobre el precio mínimo que aceptaría cobrar un vendedor o el precio máximo que estaría dispuesto a pagar un comprador potencial". Esta es otra táctica que puede ser usada por las empresas para intentar cerrar la mayor cantidad posible de ventas, dice Rosa.

"Yo no revelaría los problemas del vecindario a los compradores potenciales". Puedes encontrar información sobre delitos hasta el 2013 por ciudad y por condado en el sitio web del FBI: FBI.gov. También puedes obtener una comparación gratis sobre los delitos violentos y contra la propiedad en cualquier ciudad en EE. UU. comparado con el estado en que vives y la media nacional en NeighborhoodScout.com.

¿Piensas quedarte? No es demasiado tarde para refinanciar

Las tasas hipotecarias ya no están por el piso (en 2013 se vieron algunas de 3.24%, pero siguen siendo lo suficientemente bajas como para que consideres la posibilidad de refinanciar. Si tu tasa actual de interés es de 5% o un porcentaje aproximado, incluso una hipoteca del 4% reduciría tus pagos, dice Mari Adam, planificadora financiera certificada de Boca Ratón, Florida.

HSH.com, que publica datos sobre préstamos hipotecarios y al consumidor, tiene una calculadora de refinanciación que puede ayudarte a decidir si tiene sentido o no refinanciar. Completa los detalles sobre tu préstamo actual y la compra que estás pensando realizar y esto te permite calcular cuánto menos pagarás mensualmente, cuánto ahorrarás con tu nuevo préstamo y cuánto tiempo te llevará para recuperar la inversión, es decir, recuperar tus costos de cierre. Una refinanciación no tiene sentido si tienes pensado mudarte antes de la fecha en que recuperarás la inversión.

Una advertencia de Adam: evita endeudarte cuando refinancies; este problema hizo que muchos préstamos se volvieran irrecuperables cuando golpeó la recesión. "La refinanciación con entrega de dinero en efectivo es un arma de doble filo; puede ser peligrosa", advierte. "He visto a demasiadas personas sacar dinero para pagar una deuda y luego seguir acumulando más deudas". Una razón mucho más sensata para refinanciar, dice, es acortar el plazo; convertir un préstamo fijo de 30 años en uno de 15 años, y así reducir la tasa de interés.

Las mejores formas de financiar las reparaciones de la casa

Arreglar tu casa es una decisión sensata desde el punto de vista financiero.

Esto es porque el IRS recompensa con un tratamiento fiscal especial a determinados tipos de préstamos para mejoras domiciliarias y hace que este tipo de préstamos resulte bastante atractivo.

Los declarantes conjuntos pueden deducir intereses sobre deudas de hasta $1 millón que se destinen a comprar, construir o mejorar una primera o segunda vivienda; los declarantes individuales pueden deducir hasta $500,000.

Mari Adam, planificadora financiera certificada de Boca Ratón, Florida, dice que una línea de crédito sobre el capital (equity) de la vivienda (HELOC, por sus siglas en inglés) suele ser el mejor tipo de préstamo para pagar reparaciones y mejoras en el hogar.

Aunque las tasas de interés fluctúan, suelen ser más bajas que para otros tipos de préstamos. Una HELOC de $50,000 a, digamos, un 4% (la tasa de interés promedio del otoño pasado para prestatarios con un historial de crédito estelar, según Bankrate) costaría en realidad solo un 3% luego de tener en cuenta la deducción impositiva, suponiendo una tasa impositiva marginal del 25%.

Adam dice que aunque un préstamo fijo sobre el capital recibe el mismo tratamiento fiscal que una HELOC, su tasa de interés suele ser más alta. Las tasas anuales porcentuales estaban alrededor del 6% cuando consultamos en el otoño pasado. Sin embargo, Bankrate mostró un prestamista, First Trust Bank, que ofrecía una tasa menor (tasa anual porcentual del 3.49%) que la de la HELOC promedio.

Inscríbete para recibir Lo Nuevo Para Ti - nuestro boletín mensual. Recibe contenido nuevo entregado directamente a tu correo electrónico.